Lokman Hekim (LKMNH) 2Ç24 finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır; dolayısıyla tüm finansal karşılaştırmalar reeldir.

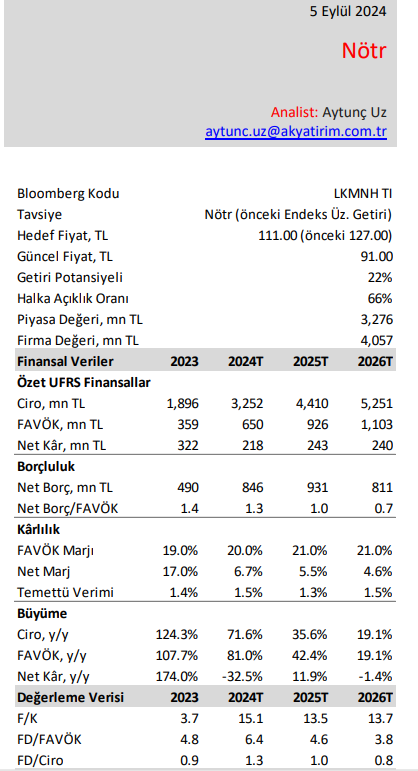

Lokman Hekim’in net karı 2Ç24’te beklentimiz olan 91 milyon TL’nin %62 altında 35 milyon TL (y/y: a.d.) seviyesinde gerçekleşti. 2Ç24’te şirket için bir piyasa tahmini bulunmuyordu. Şirket 2Ç24’te beklentimiz olan 142 milyon TL’den %16 aşağıda 120 milyon TL FAVÖK raporladı.

Beklentimizden 54 milyon TL daha yüksek gelen yatırım gelirlerine rağmen beklentimizden 75 milyon TL daha düşük gelen parasal kazanç, beklentimizden 10 milyon TL daha düşük gelen faaliyet karı ve beklentimizden 25 milyon TL daha yüksek gelen vergi giderleri, beklentimizin altında net kara yol açtı. 2Ç24’te şirket 54 milyon TL yatırım amaçlı gayrimenkul değerleme karı elde etti. Öngörülerimiz arasında şirketin yatırım amaçlı gayrimenkul karı elde etmesi bulunmuyordu. Söz konusu değerleme karı net kardan çıkartılırsa şirketin net karı net zarara dönüşmekte ve beklentimizin daha da altında kalmaktadır.

Yönetimin 2024 öngörüleri:

/*! This file is auto-generated */!function(d,l){“use strict”;l.querySelector&&d.addEventListener&&”undefined”!=typeof URL&&(d.wp=d.wp||{},d.wp.receiveEmbedMessage||(d.wp.receiveEmbedMessage=function(e){var t=e.data;if((t||t.secret||t.message||t.value)&&!/[^a-zA-Z0-9]/.test(t.secret)){for(var s,r,n,a=l.querySelectorAll(‘iframe[data-secret=”‘+t.secret+'”]’),o=l.querySelectorAll(‘blockquote[data-secret=”‘+t.secret+'”]’),c=new RegExp(“^https?:$”,”i”),i=0;i

SGK fiyat artışından önce şirket, 2024’te net satışların yıllık reel %25 artmasını bekliyordu. Ayrıca şirket, FAVÖK marjında yıllık 1 puan iyileşme öngörüyordu. 2Ç24 sonuçlarıyla şirket, beklentilerini güncellemedi.

Yorum:

Lokman Hekim 2Ç24’te beklentimizin altında sonuçlar açıklamıştır. Net satışlarda 1Y24’te yıllık %11’lik artış şirket beklentilerinin altındadır. Fakat Mayıs 2024’te SUT fiyatlarındaki ~%50’lik artış ve Temmuz 2024’te TTB fiyatlarındaki %25’lik artış göz önüne alındığında, 2Y24’te daha güçlü bir büyüme göreceğimizi düşünüyoruz. Fakat 2024 yılı için %25 reel büyüme öngörüsünün tutturulması konusunda şüphelerimiz var. FAVÖK marjında 1Y24’te yıllık 0,7 puanlık artış yönetim beklentisine yakın bir seviyededir. Hedef fiyatımızı 127 TL seviyesinden 111 TL seviyesine indirdik. Tavsiyemizi “Endeksin Üzerinde Getiri” seviyesinden “Nötr” seviyesine indirdik.

Ak Yatırım şirket değerleme raporundan alıntıdır