11 Nisan haftasında swap hariç net rezervlerde 10,3 milyar $’lık azalış, yurtdışı yerleşiklerin 2,8 milyar $’lık DİBS satışı ve DTH’lardaki 2,4 milyar $ azalış öne çıkıyor. Ayrıca, TCMB Analitik Bilanço verilerine göre, swap hariç rezervlerde 16 Nisan itibariyle 760 milyon $’lık artış olduğunu hesaplıyoruz. Haftalık hareketleri şöyle sıralayabiliriz:

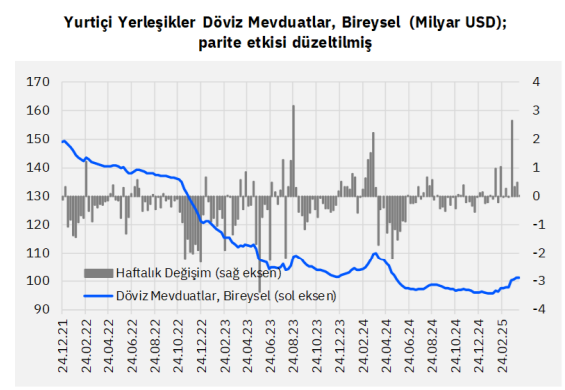

➢ Parite etkisinden arındırılmış DTH bireysellerin 19 milyon $ alımı ve kurumsalların 2.460 milyon $ satışı ile yaklaşık 2.441 milyon $ azalış gösterdi. 22 Mart 2024 haftasından bu yana bakıldığında ise döviz mevduatlar 10,7 milyar $ gerilerken, bunun 8,6 milyar $’ı bireysellerden, 2,0 milyar $’ı ise kurumsallardan kaynaklandı.

➢ KKM haftalık 16,2 milyar TL (0,55 milyar $) çıkışla 728 milyar TL’ye geriledi. KKM hesaplarında Ağustos 2023’te ulaşılan tepe noktadan çözülme 2,7 trilyon TL’ye (117 milyar $’a) ulaşmış durumdadır.

➢ DTH + KKM’nin toplam mevduat içerisindeki payı ise %42,4’ten %42,2’ye düşüş göstermiştir. DTH ve KKM hesaplarının toplam mevduat içindeki payı Ağustos 2023’te %68,4 seviyesindeydi.

➢ TL mevduatlar haftalık 197 milyar TL artış göstererek yaklaşık 13 trilyon TL seviyesine ulaşmıştır.

➢ Yabancı para krediler haftalık 3,8 milyar $ artarken, Mart 2024 sonundan bu yana %37’lik artışla 49,7 milyar $ gelişim göstererek 184,4 milyar $’a ulaştı.

➢ Yıllıklandırılmış 13-haftalık ortalama kredi büyümesine baktığımızda ise, ticari krediler %30,2’den %31,7’ye artarken, tüketici kredileri ise %37,4’ten %39,6’ya yükselmiştir.

➢ Yurtdışı yerleşiklerin 11 Nisan ile biten haftada DİBS’te 2,8 milyar $’lık satışla stok değer yaklaşık 11 milyar $ olurken, hisse senetlerinde ise 293 milyon $’lık satış gerçekleşti ve stok değeri 28 milyar $ oldu. Son 4 haftadaki DİBS satışı 7,7 milyar $’a ulaştı. Hazine Eurobondu tarafında ise ilgili haftada 1,2 milyar $’lık satış gerçekleşti ve stok değeri 109,4 milyar dolar seviyesinde seyretti. Mart başından beri yaklaşık 3,4 milyar $ net satış gerçekleşmiş oldu.

➢ 11 Nisan haftasında brüt rezervler 154,3 milyar $’dan 147,5 milyar $’a 6,8 milyar $’lık azalış gösterdi. Aynı haftada net rezervler ise 48,7 milyar $’dan 9,8 milyar $ düşüş göstererek 38,9 milyar $ oldu. Swap hariç net rezervler de 10,3 milyar $ düşüş göstererek 20,8 milyar $’a geriledi. Böylece 14 Mart-11 Nisan arasında swap hariç net rezervler kabaca 45 milyar $ geriledi.

➢ TCMB’nin analitik bilançosuna göre, 16 Nisan itibariyle (bu haftanın ilk 3 gününde) brüt rezervlerde 600 milyon $ düşüş, net rezervlerde 1,55 milyar $ artış görülürken, swap hariç net rezervlerde ise 760 milyon $ artış görüldü. Böylece 14 Şubat itibariyle 71,4 milyar $’a kadar yükselen swap hariç net rezervler 16 Nisan itibariyle 21,6 milyar $’a geriledi. 2024 Mart sonunda ise swap hariç net rezervler -65,5 milyar $ seviyesindeydi.

➢ Para Piyasası Fonu (PPF) büyüklüğü 11 Nisan haftasında 63 milyar TL azalarak 732,5 milyar TL oldu. PPF’ler 14 Mart’ta yaklaşık 1,42 trilyon TL aktif büyüklüğüne sahipti. Serbest Şemsiye Fonu altındaki PPF büyüklüğü ise geçen hafta 60 milyar TL artarak 763 milyar TL’ye ulaştı. Serbest döviz fonlarına bu fonlar dışındaki döviz fonlarını da eklediğimizde tüm döviz fonları 1,4 milyar $ artışla 54 milyar $’a ulaşmış durumdadır. Son 1 ayda 4 milyar $ artış olduğunu hesaplamaktayız. 2024 başında bu seviye 25 milyar $ civarındaydı. Yatırım fonlarını da dahil ederek hesapladığımız dolarizasyon oranı, 4 Nisan haftasında %44,3 iken 11 Nisan itibariyle %44,2’ye gerilemiştir. Bu oran 2024 yılı başında kabaca %59 idi.

Parite etkisinden arındırılmış DTH bireysellerin 19 milyon $ alımı ve kurumsalların 2.460 milyon $ satışı ile yaklaşık 2.441 milyon $ azalış gösterdi. 29 Mart 2024 haftasından bu yana bakıldığında döviz mevduatlar 10,7 milyar $ gerilerken, bunun 8,6 milyar $’ı bireysellerden, 2,0 milyar $’ı ise kurumsallardan kaynaklandı.

KKM haftalık 16,2 milyar TL (0,55 milyar $) çıkışla 728 milyar TL’ye geriledi. KKM hesaplarında Ağustos 2023’te ulaşılan tepe noktadan çözülme 2,7 trilyon TL’ye (117 milyar $’a) ulaşmış durumdadır.

➢ DTH + KKM’nin toplam mevduat içerisindeki payı ise %42,4’ten %42,2’ye düşüş göstermiştir. DTH ve KKM hesaplarının toplam mevduat içindeki payı Ağustos 2023’te %68,4 seviyesindeydi.

TL mevduatlar haftalık 197 milyar TL artış göstererek yaklaşık 13 trilyon TL seviyesine ulaşmıştır.

➢ Yabancı para krediler haftalık 3,8 milyar $ artarken, Mart 2024 sonundan bu yana %37’lik artışla 49,7 milyar $ gelişim göstererek 184,4 milyar $’a ulaştı.

➢ Yıllıklandırılmış 13-haftalık ortalama kredi büyümesine baktığımızda ise, ticari krediler %30,2’den %31,7’ye artarken, tüketici kredileri ise %37,4’ten %39,6’ya yükselmiştir.

Yurtdışı yerleşiklerin 11 Nisan ile biten haftada DİBS’te 2,8 milyar $’lık satışla stok değer yaklaşık 11 milyar $ olurken, hisse senetlerinde ise 293 milyon $’lık satış gerçekleşti ve stok değeri 28 milyar $ oldu. Son 4 haftadaki DİBS satışı 7,7 milyar $’a ulaştı. Eurobond’da ise ilgili haftada 1,2 milyar $’lık satış gerçekleşti ve stok değeri 109,4 milyar dolar seviyesinde seyretti. Mart başından beri yaklaşık 3,4 milyar $ net satış gerçekleşmiş oldu.

Kaynak: Gedik Yatırım