Beklentimizden daha yüksek net zarar.

Tat Gıda, 2Ç24’te zayıf operasyonel performans ve sınırlı da olsa ilk çeyreğin aksine net parasal kayıp kaydedilmesinin etkisiyle, 94 mn TL’lik net zarar beklentimizden daha yüksek 277,6 mn TL net zarar kaydetti. Şirket geçen yıl aynı dönemde 104,5 mn TL net kar açıklamıştı.

Beklentimizden daha yüksek kaydedilen net zararda, beklentimizden daha düşük ciro ve operasyonel performansa ek olarak, beklentimizin aksine sınırlı da olsa net parasal kayıp kaydedilmesi etkili oldu. TMS 29 uygulaması kapsamında endeksleme etkisi sonucu kaydedilen parasal kayıp 2Ç24’te 10 mn TL seviyesinde gerçekleşti. Şirket 2Ç23’te 327 mn TL ve yılın ilk çeyreğinde 286 mn TL net parasal kazanç kaydetmişti. Özetle; her anlamda beklentimizin altında kalan zayıf ikinci çeyrek finansal sonuçlarının hisse performansına etkisini ‘negatif’ olarak değerlendiriyoruz.

Yurt içi satışlar gerilerken, ihracat gelirleri sınırlı da olsa arttı.

2Ç24’te Tat Gıda’nın toplam satış tonajı %14,7 artarken, satış gelirleri özellikle yurt içi pazardaki talep kaynaklı düşüş nedeniyle yıllık bazda %21,5 gerileyerek 1.395 mn TL seviyesinde gerçekleşti.

Söz konusu rakam beklentimiz olan 1.572 mn TL’nin altında gerçekleşti. Tat Gıda’nın 2Ç24’te yurt içi satışları yıllık bazda %33 düşüşle 800 mn TL seviyesinde gerçekleşirken, ihracat gelirleri %2,2 oranında artarak 595 mn TL oldu. Aynı dönemde, ihracatın toplam satışlar içindeki payı ise %43 seviyesine yükseldi (2Ç23: %33). Yurt dışı pazarlarda, Çin’deki domates arzı artışı dolayısıyla 2024 yılı başından bu yana süregelen fiyat baskısı devam ederken; endüstriyel ürünlerdeki talep baskısı, özel markalı ürünlere odaklanılarak dengelenmeye çalışıldı. Yurt içi satış geliri tarafında görülen düşüşte ise, satın alma gücündeki gerilemenin tüketicilerin fiyat hassasiyetini artırdığı ve talebi fiyat odaklı kampanyalara ve market markalarına yönlendirmesi kaynaklı olduğunu söyleyebiliriz.

Operasyonel zarar kaydedildi.

2Ç24’te kurum beklentimiz olan 77 mn TL’lik operasyonel kar beklentimizin aksine, 11,4 mn TL operasyonel zarar kaydedildi. 2Ç24’te, satışların maliyeti’nin gelir içindeki payı karlılığı daha yüksek olan yurt dışı satışların ağırlığının artması dolayısıyla yıllık bazda 9,9 puan, 1Ç24’e kıyasla ise 2,6 puan düşerek %91,3 oldu. Bu doğrultuda, toplam net satışlardaki gerileme sonucu, 1Y24’te, brüt karı yıllık bazda %26,9 düşüşle 224,1 mln TL oldu (1Y23 brüt kar: 306,7 mln TL).

/*! This file is auto-generated */!function(d,l){“use strict”;l.querySelector&&d.addEventListener&&”undefined”!=typeof URL&&(d.wp=d.wp||{},d.wp.receiveEmbedMessage||(d.wp.receiveEmbedMessage=function(e){var t=e.data;if((t||t.secret||t.message||t.value)&&!/[^a-zA-Z0-9]/.test(t.secret)){for(var s,r,n,a=l.querySelectorAll(‘iframe[data-secret=”‘+t.secret+'”]’),o=l.querySelectorAll(‘blockquote[data-secret=”‘+t.secret+'”]’),c=new RegExp(“^https?:$”,”i”),i=0;i

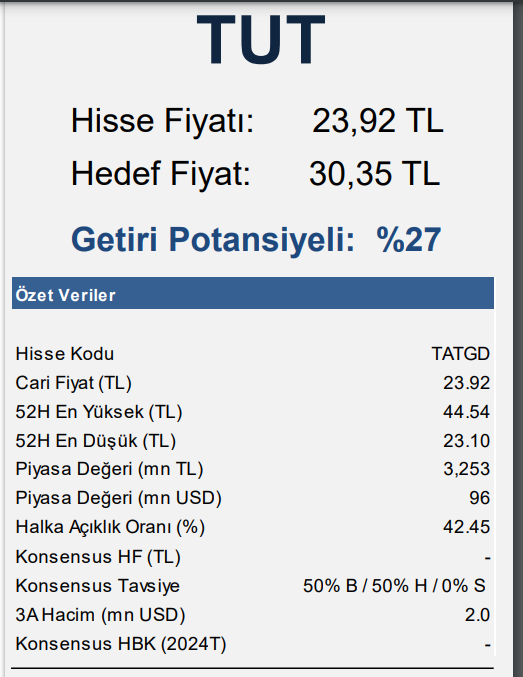

Tat Gıda için 12 aylık hedef fiyatımız olan 38,10 TL’yi 30,35 TL’ye revize ediyor, ‘AL’ tavsiyemizi ise TUT’a çekiyoruz.

Beklentimizin altında gerçekleşen zayıf ikinci çeyrek finansal sonuçlarının ardından tahminlerimizde aşağı yönlü revizyona gidiyoruz. Tat Gıda için 12 aylık hedef fiyatımız olan 38,10 TL’yi 30,35 TL’ye revize ediyor, ‘AL’ yönünde bulunan tavsiyemizi ise TUT’a çekiyoruz. Özetle, ihraç pazarlarında, beklenenin üzerinde küresel domates hasatı ve 2023 sezonunun yüksek maliyetlerinin 2024’e sarkan etkisi ile birlikte döviz kurunun stabil kalması hem rekabetçiliği hem de marjları olumsuz etkiledi. Yılın devamında da marjlardaki zayıf seyrin devamını öngörüyoruz.

Halk Yatırım şirket değerleme raporundan alıntıdır